Во оваа нова рубрика на нашата Веб страница ќе се обидеме да дадеме одговори на најчесто поставуваните прашања кои сме ги добиле во текот на изминатиот месец.

Правното лице набавува возило на 15.5.2023 година во износ од 2.000.000 денари и носи Одлука за користење на службеното возило и за приватни цели за вработениот. На кој начин треба да се пресмета и плати данок на личен доход согласно новите измени на ЗДЛД?

Според Законот за данокот на личен доход, ваквите користи за вработениот или менаџерот имаат третман на доход од работа и правното лице има обврска да пресмета и задржи данок на личен доход на даночна основа согласно член 16 став 1 точка 2-а) и 2-б) од законот.

Даночна основа за оданочување со данок на личен доход претставува:

- за првата година: износот од 1% од набавната вредност на моторното возило во годината во која е набавено возилото.

- за втората година: износот од 1% од сметководствената вредност на моторното возило на 31 декември во претходната година, а доколку вработениот платил надоместок за користење, намален за износот на надоместокот што вработениот го платил за користењето, месечно.

- третата година: износот од 1% од сметководствената вредност на моторното возило на 31 декември во претходната година, а доколку вработениот платил надоместок за користење, намален за износот на надоместокот што вработениот го платил за користењето, месечно.

- четвртата година: износот од 1% од сметководствената вредност на моторното возило на 31 декември во претходната година, а доколку вработениот платил надоместок за користење, намален за износот на надоместокот што вработениот го платил за користењето, месечно.

За подетални информации во врска со користењето на „Немонетарни користи за вработените (службени возила за приватни цели) – даночен третман од аспект на ДЛД и ДД“ посетете го линкот со подетален напис на темата.

Фирма со претежна дејност сметководствени услуги, регистриран за целите на ДДВ, врши набавка на недвижност. За набавката на недвижноста добивка влезна ф-ра со пресметан 18% ДДВ. Недвижноста ќе ја користи за деловни цели (планирано е по завршување на градбата таму да се одвиваат деловните активности на вработените лица). Недвижноста е во фаза на градба. Во Листот за предбележување, недвижноста е забележана како Апартман (класификација согласно Правилникот за урбанистичко планирање). Дали во оваа ситуација, за набавката на наведената недвижност, постои право на одбивка на влезниот ДДВ?

Објектите кои се наменети за привремено сместување (апартмани, хотели, пансиони и сл.), не можат да бидат третирани како станови. Оттука произлегува дека апартманите за угостителско-апартманско сместување не можат да се третираат како станови и од даночен аспект па следствено и прометот на истите подлежи на оданочување со данокот на додадена вредност по општата даночна стапка од 18%.

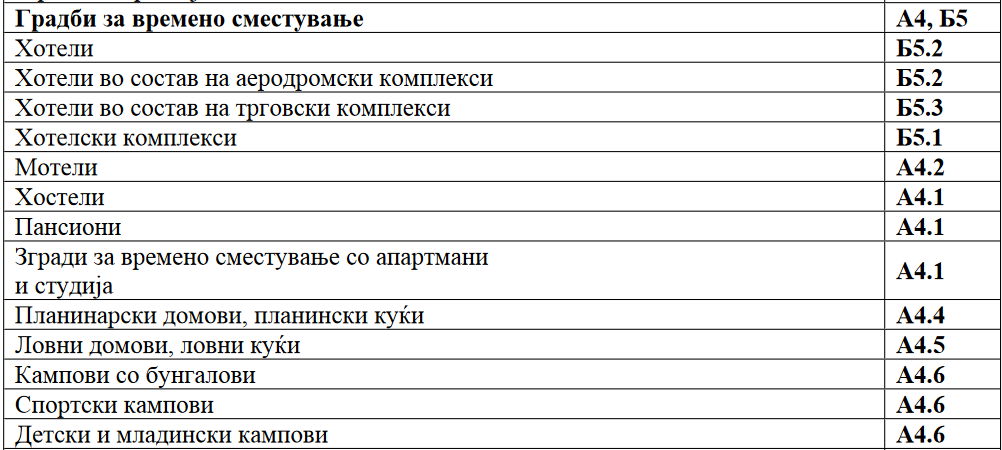

Имено, согласно прилогот со наслов „Класификација на градби и намени“ кој е дел од Правилникот за урбанистичко планирање (Службен весник 225/2020, 219/2021, 104/2022, и 99/2023), донесен врз основа на член 24, став (4) од Законот за урбанистичко планирање, „Апартманите“ се категоризирани во групата со назив „Градби за домување и престој на луѓе“, класа на намена „Градби за времено сместување (А4 и Б5)“, со конкретна намена „Згради за времено сместување со апартмани и студија (А4.1)“.

Номенклатурата и групирањето на системот на класи на намени е уреден во класификација на намени што ги содржи сите групи на класи на намени, класи на намени и поединечни намени, како и нивните ознаки во член 77 од споменатиот Правилник за урбанистичко планирање.

Правото на одбивка, согласно член 34 од ЗДДВ, даночниот обврзник може да го оствари ако набавените или увезените добра, односно примените услуги ги употребува за цели на неговата стопанска дејност и тоа врз основа на издадена фактура согласно член 53 од ЗДДВ или царинска декларација во која е посебно искажан платениот данок за увозот и ако тие документи се евидентирани во сметководствената евиденција на даночниот обврзник. Правото на одбивка на претходниот данок настанува во моментот во кој се исполнети сите услови пропишани со членовите 33 и 34 од ЗДДВ.

Согласно претходно наведеното, правото на одбивка би постоело само доколку даночниот обврзник би го користел набавеното добро (апартманот) за цели на неговата стопанска дејност, односно доколку стопанската дејност на субјектот би била во насока на експлоатација на тоа средство согласно неговата намена (на пример доколку субјектот би се бавел со хотелиерство или издавање на апартмани).

Дали за целите на оданочување со данок на добивка се признаваат расходите за хортикултурно уредување на дворното место на деловниот објект (цвеќиња, трева, дрвја и други растенија вклучувајќи и систем за наводнување)?

Согласно МСС 16, точка 58, Земјиштето и зградите се посебни средства и посебно се евидентираат, дури и кога заедно се стекнати. Со некои исклучоци, како што се каменоломи и депонии, земјиштето има неограничен корисен век и затоа не се депрецира. Зградите имаат ограничен корисен век и затоа претставуваат средства што подлежат на депрецијација.

Зголемување на вредноста на земјиштето на кое се наоѓа зграда не влијае врз определувањето на корисниот век на употреба на зградата што ќе се депрецира.

Точка 59 од МСС 16, ако набавната вредност на земјиштето вклучува трошоци за демонтирање, расчистување и реставрирање на градилиштето, тој дел од средството земјиште се депрецира во текот на периодот во кој се добиваат користи од правењето на тие трошоци. Во некои ситуации, земјиштето само по себе може да има ограничен корисен век, во кој случај тоа се депрецира на начин што ги претставува користите што треба да бидат изведени од него.

Во член 9 став 1 од ЗДД, како непризнаени расходи за даночни цели се сметаат расходите кои не се поврзани со вршење на дејност на субјектот, односно не се непосреден услов за извршување на таа дејност и не се последица од вршењето на таа дејност.

Оттука, трошоците за хортикултурно уредување на земјиште кое е во сопственост на даночниот обврзник се даночно признат расход.

Физичко лице во оставинска постапка од родител се стекнува со земјиште (нива) која влегува во градежна зона во општината каде припаѓа. Физичкото лице земјиштетo го продава на друго физичко лице. Дали во оваа ситуација постои обврска да се пријави некаков приход и да се плати друг данок освен данокот на промет?

Според член 58 од Законот за данок на личен доход, под капитална добивка се подразбира разликата помеѓу продажната и набавната цена при продажба или размена на недвижен имот, хартии од вредност, удели издадени од инвестициски фонд, учество во капиталот, друг подвижен и нематеријален имот.

Во член 59 од ЗДЛД, обврзник на данокот на доход од капитални добивки е физичко лице кое остварува добивка. Основа на данокот на доход од капитални добивки претставува разликата помеѓу продажната цена на недвижен имот и неговата куповна (набавна) цена (член 60 став 1 од ЗДЛД).

Во член 63 став 1 алинеја 3 од ЗДЛД, јасно е дефинирано дека данок на личен доход не се плаќа за капитална добивка остварена од продажба на недвижен имот, доколку обврзникот го продава недвижниот имот стекнат по основа на наследување од прв наследен ред.

Во конкретниот случај физичкото лице кое го продава земјиштето (нивата) стекната во оставинска постапка од својот родител нема обврска да плати данок на личен доход ниту пак да го пријави во Управата за јавни приходи имајќи ја во предвид одредбата од член 63 став 1 алинеа 3 од ЗДЛД.